... diese Frage stellt man sich spätestens dann, wenn es wirklich losgehen soll mit der Selbständigkeit. Und noch mehr kreisende Gedanken wie:

- muss ich auf die Gemeinde ein Gewerbe anmelden?

- Was soll ich auf dem Fragebogen zur Beantragung einer Steuernummer ankreuzen?

- Warum ist es überhaupt wichtig?

- Was bedeutet das für mich?

- Wer oder was bin ich?

Leider sind diese Fragen nicht so einfach zu beantworten. Aber nachfolgend mal kurze Grundaussagen.

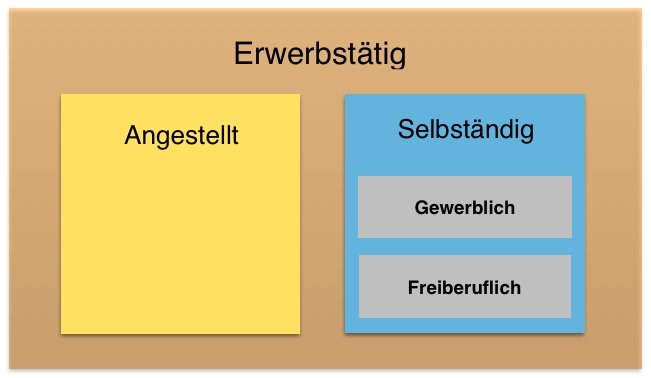

Also nicht jeder, der selbständig arbeitet, ist ein Freiberufler.

Selbständig ist in dem Fall nur ein Überbegriff der sich unterteilt in eine Freiberuflichkeit oder eben ein Gewerbe – ganz anders die Mitarbeiter in Arbeitnehmerstellung (sog. Angestellte) - siehe Grafik.

Selbständig Tätige können somit ein eigenes Gewerbe betreiben oder aber als Honorarkraft (umgangssprachlich: Freelancer) arbeiten. Im Deutschen wird dann (vor-) schnell von freien Mitarbeitern gesprochen. Doch der Begriff des „freien Mitarbeiters“ sagt nichts über den verrichteten Job oder dessen Steuerpflicht aus, sondern grenzt lediglich das jeweilige Arbeitsverhältnis zum Auftraggeber von demjenigen einer/s Angestellten ab.

Hinsichtlich der Abgabe- und Meldepflichten gibt es zwischen Freiberuflern und Gewerbetreibenden erhebliche Unterschiede (selbst bei der Einstufung in der Sozialversicherung gibt es Abweichungen – so z.B. die Frage der Scheinselbständigkeit), weshalb es wichtig ist, beide Gruppen auseinanderhalten zu können.

Schon jetzt verwirrt? Nun, für eine weitere grobe Unterscheidung zur Steuerpflicht soll dieser Artikel ein wenig behilflich sein.

Was sind Freie Berufe?

Vereinfachend kann man sagen, dass Freiberufler Dienstleistungen erbringen, die eine höhere Bildung und/oder eine schöpferische Begabung erfordern. Das Einkommensteuergesetz (EStG) listet die so genannten „Freien Berufe“ katalogartig explizit auf. Sie werden daher auch als Katalogberufe bezeichnet.

So heißt es in § 18 Abs. 1 EstG: „Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe“.

Ähnliche Berufe?

Richtig, die Liste der Katalogberufe ist nicht vollständig. Im Zweifelsfalle entscheidet das Finanzamt darüber, ob eine Tätigkeit einem freien Beruf „ähnelt“ und dem gleichzusetzen ist oder nicht. Da auch das Finanzamt mit der Flut der neuen Berufe und Berufsbezeichnungen manchmal überfordert ist, gibt es u.a. eine Rechtsprechung die besagt, dass z.B. Personen mit einem Abschluss wie „Diplom“ einer solch geforderten „höhere Bildung“ gerecht werden und somit der Freiberuflichkeit im Sinne des Steuergesetzes entsprechen. So erhalten z.B. Dipl. Ing., Dipl. Betriebswirte, Dipl. Informatiker – wenn sie Ihre Tätigkeiten in diesen Bereichen selbständig ausüben – auf jeden Fall Ihren „Stempel der Freiberuflichkeit“.

Aber Vorsicht, nur wenn die Dienstleistung dem entspricht.

Sollte also ein Dipl. Informatiker ein Online-Shop bauen und betreiben d.h. Software, IT-Hardware etc. verkaufen ist das ganz klassisch gewerblich! Nur eben Dienstleistungen wie die Programmierung, Beratung etc. könnten dann freiberuflich bleiben (aber natürlich gibt es hier auch wieder Dinge zu beachten, damit nicht alles gewerblich wird – die sog. „Abfärbetheroie“ – tolles Wort – aber wäre an dieser Stelle zu lang um ausführlicher drauf einzugehen).

Somit ist die Tätigkeit nur bedingt skalierbar, da jeweils die Zeit und das Fachwissen des Freiberuflers benötigt werden, um den Output zu erhöhen. Grafik- und Webdesigner, Künstler wie Musiker oder Schriftsteller sind daher häufig Freiberufler — wenngleich auch Musiker und Schriftsteller Massenprodukte wie Alben und Bücher verkaufen können. Die Auftragsarbeit für andere kommt als wichtiges Hilfskriterium hinzu. So sind z.B. Grafiker, die z.B. nicht selbst schöpferisch etwas entwerfen oder gestalten, sondern z.B. für einen Verlag „nur“ die Seiten setzen nicht zwingend freiberuflich – sondern dann gewerblich.

Die andere Einkunftsart, die uns in diesem Zusammenhang noch interessiert, ist somit diejenige aus dem Gewerbebetrieb.

Was ist ein Gewerbe?

Diese Frage wurde nicht durch eine gesetzliche Definition oder innerhalb der Gewerbeverordnung beantwortet, sondern die Antwort hat sich von Gerichtsentscheid zu Gerichtsentscheid in der Rechtsprechung entwickelt und herauskristallisiert.

Ein Gewerbe wird betrieben, wenn eine auf Dauer selbständige nicht freiberufliche und nicht landwirtschaftliche Tätigkeit auf eigene Rechnung mit der Absicht der Gewinnerzielung ausgeübt wird, die für Dritte von außen erkennbar ist. Im klassisch engeren Sinne versteht man produzierende und verarbeitende Betriebe aus Industrie und Handwerk als Gewerbetreibende. Doch auch ein Freiberufler kann ein Gewerbe anmelden, womit er (selbst wenn er Leistungen erbringt die eigentlich freiberuflich wären) zum Gewerbetreibenden wird.

Daraus ergibt sich, dass ein Gewerbe nicht erst mit der notwendigen Gewerbeanmeldung beginnt, sondern mit der Aufnahme der Geschäfte. Die Anmeldung eines Gewerbes sollte jedoch gleichzeitig mit der Aufnahme der Geschäfte auf dem zuständigen kommunalen Amt erfolgen (Institution von Bundesland zu Bundesland unterschiedlich – in München z.B. beim KVR). Im einfachen Fall sind das Vorzeigen eines Personalausweises und die Zahlung einer kleinen Bearbeitungsgebühr ausreichend.

Als Einzelperson kann ich mit der Anmeldung des Gewerbes und deren Bestätigung in Form des Gewerbescheins ein Unternehmen gründen. Die genauen Bedingungen hängen von der Rechtsform des zu gründenden Unternehmens ab — also davon, ob es beispielsweise ein Einzelunternehmen, eine Gesellschaft bürgerlichen Rechts (GbR), eine Offene Handelsgesellschaft (OHG), eine Kommanditgesellschaft (KG) oder eine Gesellschaft mit beschränkter Haftung (GmbH) oder Unternehmergesellschaft haftungsbeschränkt (UG) sein soll. Schlussendlich braucht es ab und an bei besonderen Branchen z.B. in der Gastronomie eine Ausschankgenehmigung oder in anderen Bereichen ein Gesundheitszeugnis etc.

Über die Anmeldung beim Gewerbeamt hinaus müssen sich Kapitalgesellschaften (GmbH´s, UG´s. etc.) über einen Notar beim Amtsgericht bzw. Handelsregister eintragen lassen. Gewerbetreibende müssen zu dem der sie repräsentierenden Handelskammer beitreten. Und auf keinen Fall vergessen: Die Meldung beim Finanzamt. In der Regel gibt das Gewerbeamt die Informationen jedoch direkt an die entsprechenden Stellen weiter.

Wo liegt nun also der große Unterschied zwischen dem Gewerbe und dem Freien Beruf?

Im Gegensatz zu Freiberuflern, die sich lediglich beim Finanzamt melden um Ihrer Steuernummer zu erhalten und nur Einkommenssteuer zahlen müssen, sind Gewerbetreibende zusammenfassend dazu verpflichtet ein Gewerbe anzumelden und zusätzlich zur Einkommenssteuer vom Gewinn eine Gewerbesteuer (Höhe abhängig von der Gemeinde, in der das Gewerbe betrieben wird) zu zahlen.

Die Beurteilung der Umsatzsteuerpflicht bzw. Umsatzsteuerfreiheit ist übrigens für beide gleich – jedoch ein ganz eigenes Thema.

Wer in beiden Fällen Mitarbeiter beschäftigt meldet sich zudem bei der zugehörigen Berufsgenossenschaft und der Arbeitsagentur an.

Das waren im groben die Unterscheidungen zur Freiberuflichkeit und dem Gewerbe.

Noch tiefer steigt dann die Steuerthematik ein. Dann geht es um Themen wie: Gewerbetreibende müssen ab einem bestimmten Gewinn Buchhaltungen und Bilanzen (Sollversteuerung) erstellen; Freiberufler dürfen immer eine Einnahmen-Überschuss-Rechnung (Istversteuerung) abgeben. Zudem haben bestimmte Berufsgruppen des Freiberuflers im Gegensatz zu Gewerbetreibenden die Möglichkeit, einen Zuschuss zur Sozialversicherung (KV, PV und RV) durch die KSK (Künstlersozialkasse) zu bekommen etc.

Da es also keine eindeutigen Grundregeln gibt, empfiehlt sich immer ein Gespräch mit einem/r Steuerberater/in vor Beginn der Selbständigkeit – spätestens bei Beantragung der Steuernummer beim Finanzamt, denn es gibt noch viele Besonderheiten und Möglichkeiten zu beachten um einen Freiberuflerstatus anerkannt zu bekommen, die den Rahmen hier sprengen würden ...

Dieser Artikel stellt die aktuelle Rechtslage (Stand: 30. März 2015) aus Sicht der Verfasserin dar und kann die individuelle Beratung durch Ihren Steuerberater nicht ersetzen.

guten tag, es geht um das Thema Vermietung an angehörige.

ich vermiete an meine Schwiegereltern eine Wohnung. sozusagen nutzen diese die Wohnung kostenlos und zahlen nur die Nebenkosten direkt selber. ich will keine ausgaben absetzen aber auch gleichzeitig keine einnahmen ansetzen wenn das möglich ist. habe keine Gewinnerzielung und bin Privatmensch. weil ich freiwillig gesetzlich in der Krankenkasse kein vermögen haben darf aus Vermietung und Verpachtung, habe ich es komplett unentgeltlich abgegeben und weil es halt Familie ist, nehme ich nix dafür. die kosten sind minimal. dadurch haben ich sehr geringe Kassenbeiträge.

setzt das Finanzamt trotzdem eine Einnahme an? ich nutze da gelegentlich auch ein Zimmer in der Wohnung als Büro/Abstellkammer

irgendwann möchte ich die Wohnung selber nutzen. danke für eine info

norman zelt

Wie schon in anderen Kommentaren und Antworten im Artikel https://www.stb-baaske.de/66-prozent-regel/ erwähnt, ist es für uns sehr schwer Einzelfälle genau zu beurteilen wenn die einzelnen Fakten nicht bekannt sind.

Aus diesem Grund die folgende Antwort unter Vorbehalt.

Wenn Sie in der Summe gesehen daraus keinen Gewinn erzielen (also tatsächlich geflossene Einnahmen abzüglich Ihnen entstandene Ausgaben) kann Ihnen das Finanzamt auch keine Steuerhinterziehung anlasten - eine Verlustansatz ist nicht zwingend vorgeschrieben - aber ein Gewinnansatz schon.

Das ganze Thema mit den 66% und den Angehörigen geht quasi vor allem ja darum, dass ein Steuerpflichtiger aus einer Vermietung an Angehörige aufgrund einer verbilligten Miete einen Verlust erzielt und diesen in der Steuer ansetzen darf wenn eben diverse Voraussetzungen erfüllt sind.

Wenn Sie also keinen Gewinn erzielen, sondern nur Verluste - brauchen Sie nichts zu unternehmen; denn mit dem Weglassen des Verlustansatzes in Ihrer Steuererklärung belasten Sie den Staat auch nicht.

Ich hoffe ein wenig geholfen zu haben.

--> An dieser Stelle möchte ich darauf hinweisen, dass wir die Kommentare zu diesem Artikel nun geschlossen haben. Wie sich zeigt, werden die Fragen sehr spezifisch und sind somit direkt von einem Steuerberater zu klären bzw. zu beantworten, der dann eben genau die Einzelheiten kennt.

Wir bedanken uns für das rege Interesse.

TEAM BAASKE